Δ/ΝΣΗ 14η Φ.Π.Α.

Θέμα: Συμπλήρωση του συνημμένου παραρτήματος της ΕΔΥΟ 1071947/3632/4075/0014/ΠΟΛ.1050/11.2.2000 με διατάξεις της εσωτερικής νομοθεσίας των νέων κρατών – μελών της Ε.Ε. και με ενδείξεις στα τιμολόγια πώλησης, στις περιπτώσεις πωλήσεων μεταχειρισμένων αυτοκινήτων με το κανονικό καθεστώς των ενδοκοινοτικών συναλλαγών και με το ειδικό καθεστώς φορολογίας του περιθωρίου κέρδους, για τη διευκόλυνση του ελέγχου που πραγματοποιείται στο πλαίσιο της Αμοιβαίας Συνδρομής μέσω του συστήματος VIES

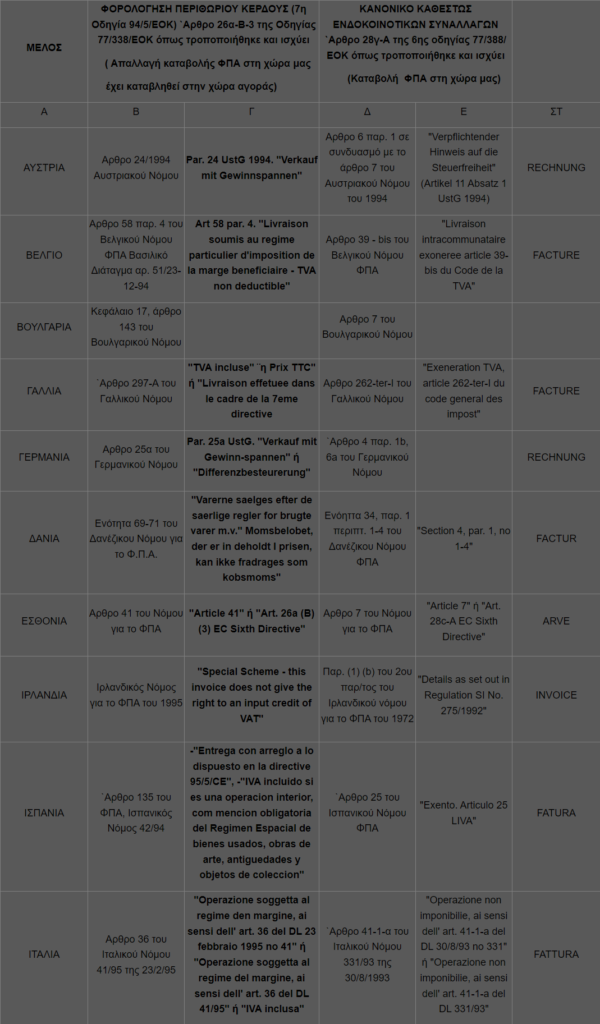

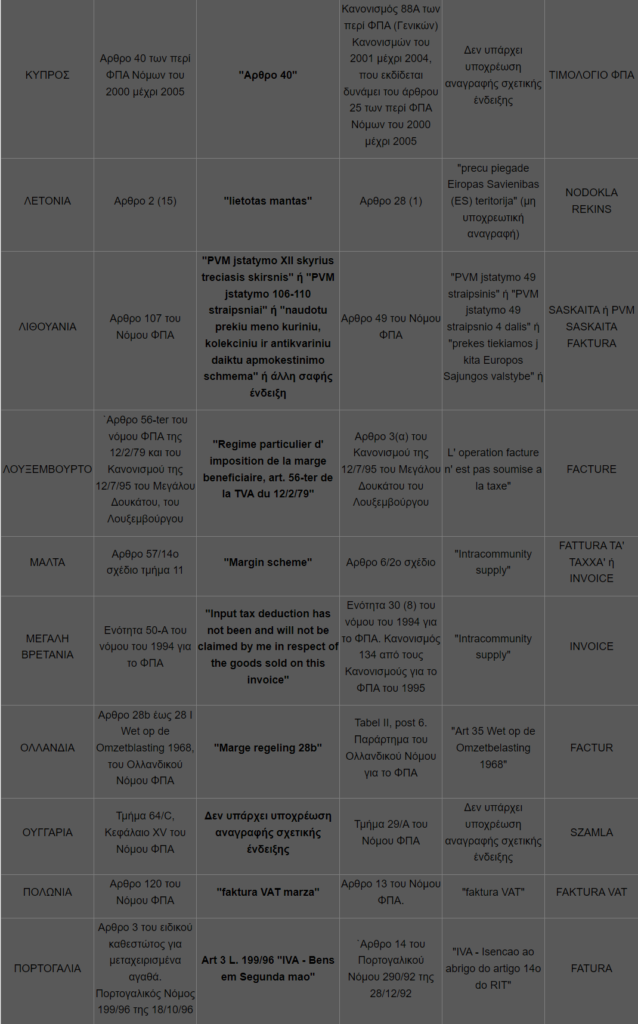

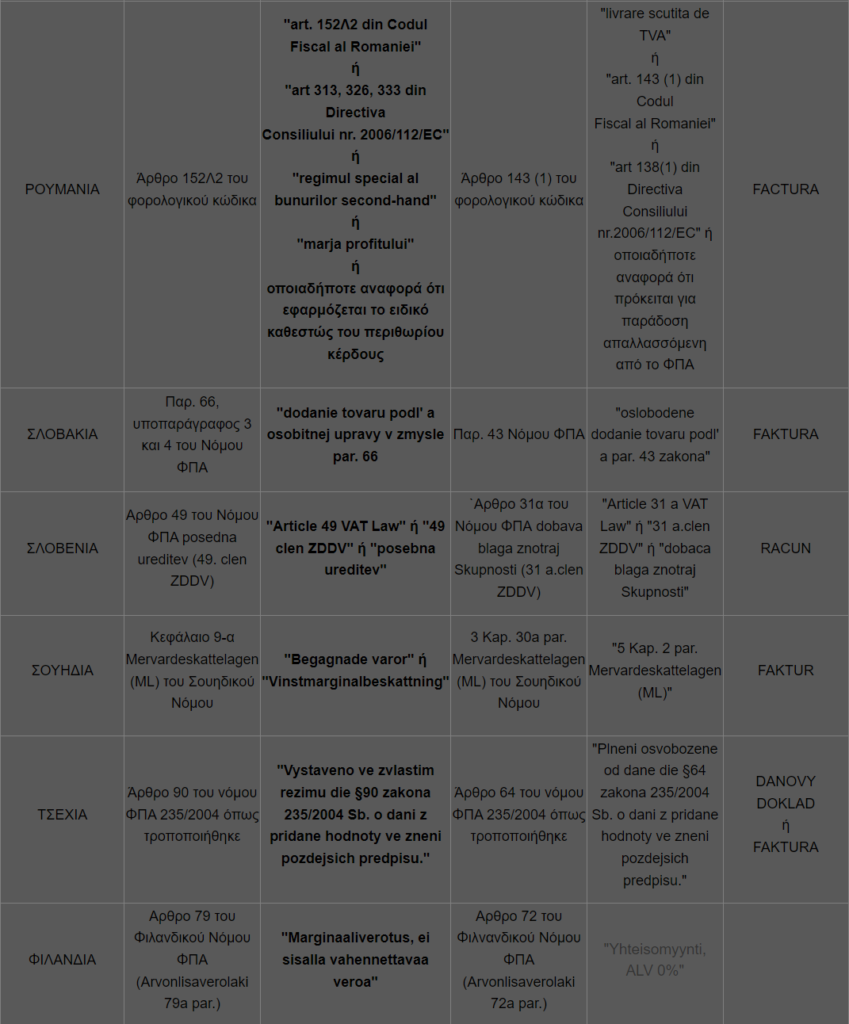

Με την υπ’ αριθ. 1071947/3632/4075/ΠΟΛ.1050/11.2.2000 εγκύκλιο διαταγή του Υπουργείου Οικονομικών δόθηκαν διευκρινίσεις σχετικά με τον έλεγχο που πραγματοποιείται στο πλαίσιο της Αμοιβαίας Συνδρομής, μέσω του συστήματος VIES, των ενδοκοινοτικών ή μη αποκτήσεων μεταχειρισμένων και υπαγόμενων σε τέλος ταξινόμησης μεταφορικών μέσων, που προέρχονται από τα άλλα κράτη – μέλη της Ευρωπαϊκής Ένωσης (Ε.Ε.) και αγοράζονται από εμπόρους – μεταπωλητές μεταχειρισμένων αυτοκινήτων, αγρότες, εκμεταλλευτές ΤΑΞΙ, λοιπά υποκείμενα ή μη στον ΦΠΑ πρόσωπα και ιδιώτες εγκατεστημένους στο εσωτερικό της χώρας. Στο συνημμένο παράρτημα αναφέρονταν οι διατάξεις της εσωτερικής νομοθεσίας όλων των κρατών – μελών της Ε.Ε., καθώς και οι ενδείξεις που πρέπει να αναγράφονται στα τιμολόγια πώλησης, όταν οι πωλήσεις γίνονται με το κανονικό καθεστώς των ενδοκοινοτικών συναλλαγών ή με το ειδικό καθεστώς φορολογίας του περιθωρίου κέρδους.

Επιπλέον, υπενθυμίζουμε ότι και οι Έλληνες υποκείμενοι στον ΦΠΑ που πωλούν αυτοκίνητα (μεταχειρισμένα ή μη) σε Κοινοτικούς πελάτες (υποκείμενους ή μη), αναγράφουν στο τιμολόγιο που εκδίδουν, μεταξύ άλλων, και τις ακόλουθες ενδείξεις, σύμφωνα με τις διατάξεις των περ. α’, β’ και γ’ της παρ. 3 του άρθρου 18α’ του Π.Δ. 186/1992:

α) Όταν η πώληση αυτοκινήτων απαλλάσσεται από τον ΦΠΑ ως ενδοκοινοτική παράδοση, διότι ο πελάτης στο άλλο κράτος – μέλος είναι υποκείμενος στον ΦΠΑ, γίνεται αναφορά στο άρθρο 28 του Κώδικα ΦΠΑ (Ν.2859/2000 – ΦΕΚ 248/Α’).

β) Επί ενδοκοινοτικής παράδοσης ενός καινούργιου μεταφορικού μέσου, τα στοιχεία που απαριθμούνται στοάρθρο 11, παρ. 4 του Κώδικα ΦΠΑ.

γ) Όταν ο Έλληνας υποκείμενος στον φόρο, πωλητής, ενταγμένος στο καθεστώς περιθωρίου κέρδους, πωλεί σε άλλο κράτος – μέλος μεταχειρισμένο αυτοκίνητο, γίνεται αναφορά στο άρθρο 45 του Κώδικα ΦΠΑ, ανεξάρτητα από την ιδιότητα του αγοραστή.

ΣΗΜΕΙΩΣΗ: Τα τιμολόγια μεταχειρισμένων αυτοκινήτων που εκδίδονται προς υποκείμενη στο φόρο ελληνική επιχείρηση, στα οποία δεν υπάρχει ειδική ένδειξη για το περιθώριο κέρδους, φορολογούνται ως ενδοκοινοτικές συναλλαγές και ο ΦΠΑ καταβάλλεται στη χώρα μας.